Archivio

Aggiornamento modelli 231 in ambito agroalimentare

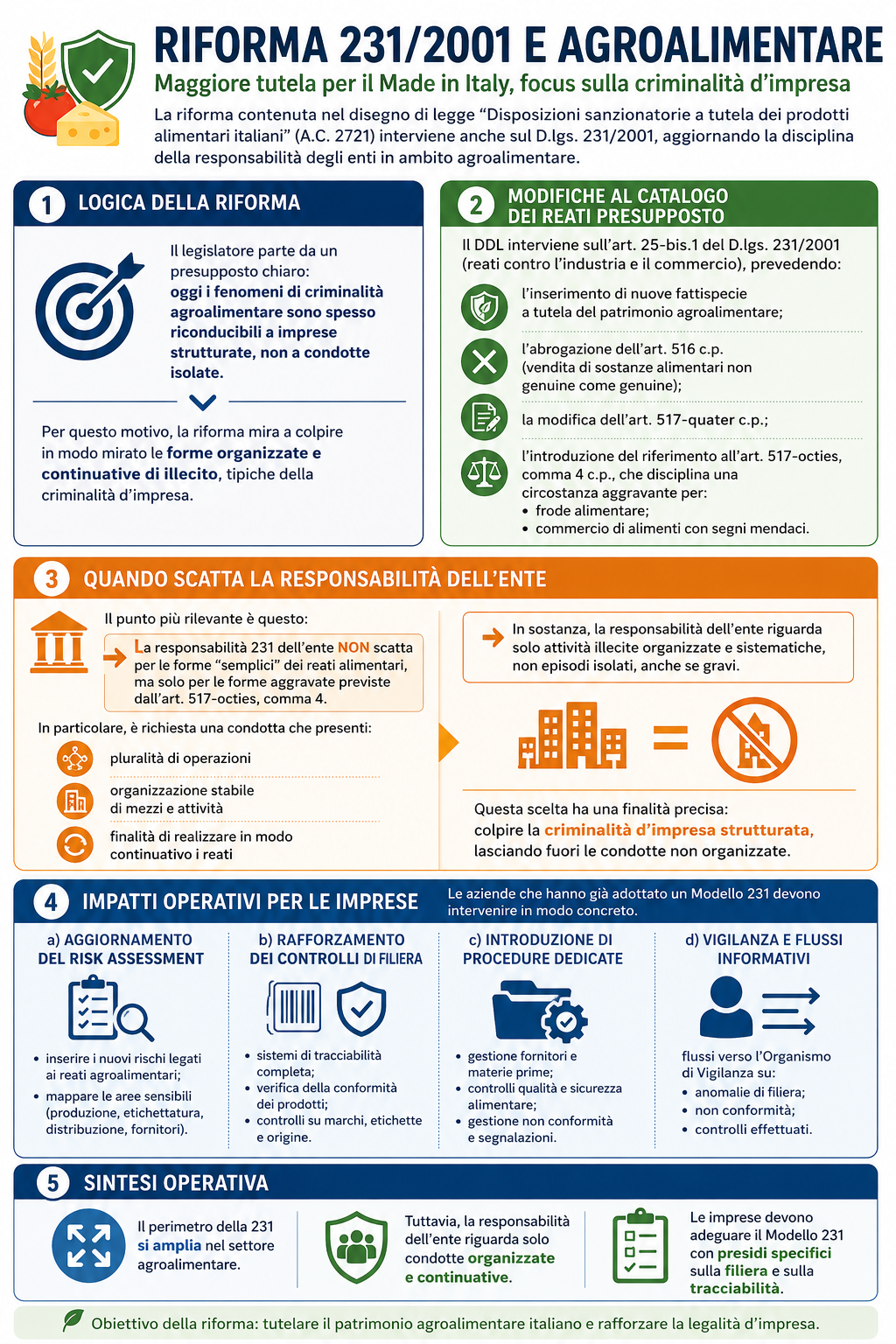

La riforma contenuta nel disegno di legge “Disposizioni sanzionatorie a tutela dei prodotti alimentari italiani” (A.C. 2721) interviene anche sul D.lgs. 231/2001, aggiornando la disciplina della responsabilità degli enti in ambito agroalimentare.

Leggi l’approfondimento ->https://edirama.org/aggiornamento-modelli-231-in-ambito-agroalimentare/

Alert231.it – Agroalimentare: nuovi reati e impatto diretto sul Modello 231

Agroalimentare: nuovi reati e impatto diretto sul Modello 231

La riforma appena approvata cambia le regole del gioco per tutta la filiera.

👉 Introdotti due nuovi reati:

Frode alimentare (con tutela anticipata lungo tutta la filiera)

Commercio di alimenti con segni mendaci

👉 La “agropirateria” diventa aggravante

👉 Sanzioni più pesanti su DOP/IGP e indicazioni geografiche

👉 Estensione della responsabilità D.Lgs. 231/2001 (nelle ipotesi aggravate)

Tradotto in pratica:

non è più solo un tema di prodotto finale, ma di organizzazione, processi e controlli interni.

✔ rischio anche su:

supply chain

import/export

comunicazione commerciale

vendite online

✔ impatto diretto su:

aggiornamento Modello 231

attività dell’Organismo di Vigilanza

verifiche su fornitori e tracciabilità

Chi opera nel settore agroalimentare deve muoversi subito.

L’errore tipico? Pensare che riguardi solo produzione e qualità.

In realtà coinvolge marketing, commerciale e digitale.

📌 Analisi completa, implicazioni per aggiornamento modelli 231, l’OdV e cosa aggiornare subito:

👉 https://www.alert231.it

************************************

#231 #dlgs231 #compliance #odv231 #agroalimentare #riskmanagement #audit #controlliinterni #frodealimentare #madeinitaly #corporategovernance

Le ultime novità inerenti il D.lgs 231/01 pubblicate su www.alert231.it – 26/1/2026

Alert231.it – Le ultime novità inerenti il D.lgs 231/01 pubblicate su www.alert231.it – 26/1/2026

*********************************************

Ad oggi sono consultabili in Abbonamento 1150 articoli, post, documenti, ecc. sul D.lgs 231/01, modello 231, attività Organismo di vigilanza 231.

#modello231 #mog231 #organismodivigilanza #reati231

**************************************************

_ 231 Tools nuovo contenuto – TOOL DI VALUTAZIONE – Applicabilità nuovi reati art. 25-octies.2 D.Lgs. 231/01

_ Nuovi reati ambientali e D.Lgs. 231/2001: nuovo decreto in arrivo

_ 231 Tools nuovo contenuto – Template Modello 231 Parte Generale e Speciale art. 25‑octies.2 (D.lgs 211/2025)

Kit Aggiornamento Modelli 231 – Nuovi Reati art. 25‑octies.2 (D.Lgs. 211/2025)

Il Kit Aggiornamento Modelli 231 – art. 25‑octies.2 è il pacchetto professionale completo per adeguare rapidamente e in modo conforme i Modelli 231 ai nuovi reati introdotti dal D.Lgs. 211/2025, attuativo della Direttiva (UE) 2024/1226, relativi alla violazione delle misure restrittive dell’Unione europea.

Il kit è progettato per consulenti 231, OdV, DPO, responsabili compliance, avvocati e organizzazioni che devono aggiornare il proprio sistema 231 in modo rapido, strutturato e audit‑ready.

Download pdf estratto contenuti

Cosa include il Kit

1. Guida Operativa Aggiornamento Modelli 231 art. 25‑octies.2

2. Template Parte Generale art. 25‑octies.2

3. Template Parte Speciale art. 25‑octies.2

4. Tre(3) Procedure di supporto (complete e personalizzabili)

5. Cinque(5) Checklist Operative

6. Slide Formazione e Aggiornamento Personale art. 25‑octies.2

7. Prompt Professionale per Aggiornamento Automatico Documentazione 231 art. 25‑octies.2

Un prompt avanzato, progettato per essere utilizzato con sistemi AI (Copilot, ChatGPT, Claude, ecc.), che permette di:

- aggiornare automaticamente documenti 231 esistenti

- generare nuove sezioni

- riscrivere protocolli

- verificare coerenza e conformità

- creare versioni personalizzate per settore/azienda

Il prompt è strutturato per uso professionale, con istruzioni chiare, parametri, vincoli e output standardizzati.

A chi è destinato

- Consulenti 231

- Organismi di Vigilanza

- Avvocati e studi legali

- Responsabili Compliance

- DPO e Risk Manager

- Aziende esportatrici, importatrici, finanziarie, logistiche

- Enti che operano con controparti estere

Vantaggi del Kit

- Aggiornamento immediato e completo

- Materiale già pronto per audit e OdV

- Struttura ISO per integrazione nei sistemi di gestione

- Riduzione tempi di lavoro del 70%

- Documenti personalizzabili e modulari

- Supporto alla formazione interna

- Prompt AI per automatizzare aggiornamenti futuri

Formato dei file

- Word (.docx)

- Slide (.pptx)

Conformità

Il kit è sviluppato secondo:

- D.Lgs. 231/01

- D.Lgs. 211/2025

- Direttiva (UE) 2024/1226

- Regolamenti UE sulle misure restrittive

- Linee guida ISO 37301, ISO 37001, ISO 31000

ORDINALO ADESSO DA QUI

Le ultime novità inerenti il D.lgs 231/01 pubblicate su www.alert231.it – 29/12/2025

Alert231.it – Le ultime novità inerenti il D.lgs 231/01 pubblicate su http://www.alert231.it – 29/12/2025

*********************************************

Ad oggi sono consultabili in Abbonamento 1126 articoli, post, documenti, ecc. sul D.lgs 231/01, modello 231, attività Organismo di vigilanza 231.

**************************************************

🍒Modello 231 e principi ESG: perché oggi non possono più viaggiare su binari separati

🍒Nuovi reati presupposto nel D.lgs 231/01 e novità per il calcolo sanzioni

Alert231.it – Le ultime novità inerenti il D.lgs 231/01 pubblicate su www.alert231.it – 11/11/2025

*********************************************

www.alert231.it

Ad oggi sono consultabili in Abbonamento 1096 articoli, post, documenti, ecc. sul D.lgs 231/01, modello 231, attività Organismo di vigilanza 231.

**************************************************

Nuova versione di Kit Aggiornamento Modello 231 – Reati Ambientali (DL 116/2025)

E’ disponibile la nuova versione di

Kit Aggiornamento Modello 231 – Reati Ambientali (DL 116/2025)

📢 Settembre è alle porte: sei pronto con il tuo Modello 231 aggiornato?

Il DL “Terra dei Fuochi” (30/7/25, G.U. 9/8/25) ha introdotto nuovi reati ambientali che richiedono l’aggiornamento immediato dei Modelli 231.

👉 Se sei consulente, componente OdV o professionista 231, non aspettare settembre:

✅ Scarica subito il Kit aggiornamento Modello 231 già pronto in formato Word

✅ Ricevi le checklist operative per audit e controlli OdV

✅ Evita rischi e sanzioni con l’adeguamento immediato

🔗

💡 Consiglio: chi arriva preparato oggi, a settembre sarà già operativo con i clienti.

Alert231.it – Le ultime novità inerenti il D.lgs 231/01 – 24/7/2025

Alert231.it – Le ultime novità inerenti il D.lgs 231/01 pubblicate su http://www.alert231.it – 24/7/2025

*************************************************

Ad oggi sono consultabili in Abbonamento 1037 articoli, post, documenti, ecc. sul D.lgs 231/01, modello 231, attività Organismo di vigilanza 231.

**************************************

🍒Sentenza Cassazione – profitto di rilevante entità

🍒Le novità D.lgs 231/01 del primo semestre 2025

🍒Bando incarico ODV 231 – Sede ente: Sud Italia – Compenso: 18.000 euro

Nuovo articolo 25-undevicies – Reati contro gli animali

Alert231.it – Le ultime novità inerenti il D.lgs 231/01 pubblicate su http://www.alert231.it – 30/5/2025

*********************************************************

Ad oggi sono consultabili in Abbonamento 994 articoli, post, documenti, ecc. sul D.lgs 231/01, modello 231, attività Organismo di vigilanza 231.

**********************************************************

Nuovo articolo 25-undevicies – Reati contro gli animali

È stato introdotto nel D.lgs. 231/2001 l’articolo 25-undevicies, che estende la responsabilità amministrativa degli enti alla commissione di specifici delitti contro gli animali, con le seguenti previsioni:

1. Responsabilità e sanzioni pecuniarie

L’ente è responsabile qualora uno dei soggetti apicali o sottoposti (ai sensi degli articoli 5 e 6 del Decreto) commetta uno dei seguenti reati previsti dal codice penale:

Art. 544-bis – Uccisione di animali;

Art. 544-ter – Maltrattamento di animali;

Art. 544-quater – Organizzazione di spettacoli o manifestazioni vietati, in quanto comportanti sevizie o strazio per gli animali;

Art. 544-quinquies – Promozione e organizzazione di combattimenti tra animali;

Art. 638 c.p. – Uccisione o danneggiamento di animali altrui.

In relazione alla commissione di tali delitti, si applica all’ente una sanzione pecuniaria fino a cinquecento quote.

Continua su http://www.alert231.it ->https://www.alert231.it/2025/05/30/nuovo-articolo-25-undevicies-reati-contro-gli-animali/